作为全球纯电动车(EV)的扛把子,特斯拉和比亚迪的一举一动都备受关注,最近两者的走势似乎预示,纯电动车在全球范围内遭遇了滑铁卢。

01,特斯拉叫停所有新建工厂

首先是特斯拉在全球范围内宣布取消多个工厂的建设计划。

泰国《国家报》近日援引一位匿名政府消息人士的话说,特斯拉放弃在泰国50亿美元的建厂计划,未来将专注于充电基础设施。与此同时,一直在争取特斯拉投资的马来西亚也被浇了冷水。

目前,特斯拉在全球共有4家整车工厂,分别位于中国上海、德国柏林、美国得州奥斯汀和加州弗里蒙特。

而就在2022年8月,特斯拉CEO马斯克雄心勃勃地宣布,希望在全球设立10至12座“超级工厂”,这是奔着2030年年产2000万辆的目标而去的,年均增速要达到50%。于是,马来西亚、泰国和印度尼西亚都积极争取特斯拉前去落户。

马斯克的理想很丰满,现实很骨感。2021-2023年,特斯拉全球销量增速持续放缓,同比增速分别为87%、40%和38%,今年一季度交付量则同比下滑8.3%,成为其近四年来首次季度销量同比下滑。

特斯拉的业绩自然随着下降,今年二季度净利润为15亿美元,下降45%,营业利润率为6.3%,不仅低于去年同期的9.6%,也低于许多老牌汽车制造商。

特斯拉目前仅公开承诺将在墨西哥建厂,但该计划面临相当大的不确定性。马斯克表示,特斯拉将推迟决定是否在墨西哥建厂,要到11月的美国总统大选结束后再做决定。

特斯拉紧急刹停所有新建工厂的原因也很简单,需求没那么多,因为对主机厂而言,最大的浪费是产能放空和车型失败。

02,比亚迪纯电销量占比降至38%

与特斯拉类似,纯电(EV)无论总量还是销量占比,在比亚迪的大“蛋糕”中都在不断下降。

不同的是,比亚迪是纯电和插混(DM)两条腿走路,尤其是DM的不断走强,推动比亚迪销量和业绩的持续上升。

时间回到2022年4月,比亚迪宣布全部停产燃油车,当时的纯电和插混销量占比约1:1左右,纯电甚至还占据上风。

2022年5月,比亚迪共销售114183新能源车,其中DM系列的销量为60834辆,而剩下的53349辆销量则是来自EV车型。

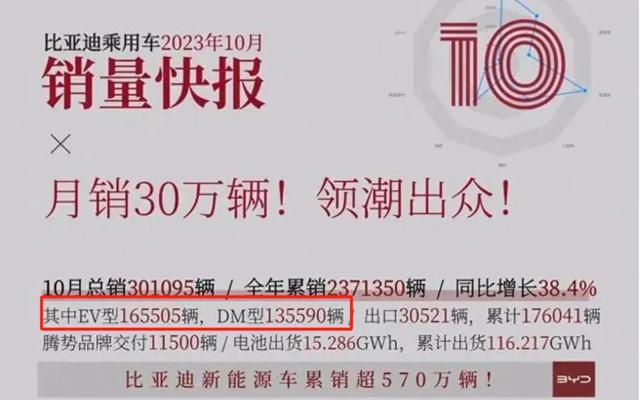

2023年10月份,比亚迪销量突破30万大关,其中DM车型售出13.5万辆,EV纯电动车型售出16.5万辆,此时,比亚迪的EV比DM多出了3万辆,占比达到了55%。

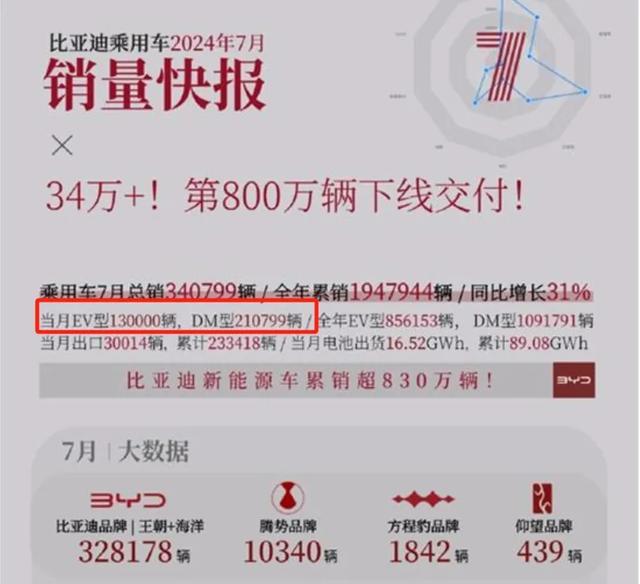

随后,EV在比亚迪的比重不断下降,到了今年7月,比亚迪的销量首次突破34万辆,但EV仅剩13万辆,比去年10月足足低了3.5万辆,仅占比亚迪的总销量的38%。

03,纯电为何会不好卖?

纯电销售的变化早在比亚迪的预料之中,因而不断加大DM的研发,今年推出了第五代DM技术,在市场也获得了巨大成功。

早在2018年的电动汽车百人会论坛上,比亚迪董事长王传福就公开表示,插电式混合动力汽车仍然是全球私家车发展的主流,公交电动化已成定局。

也就是说,作为私家车,插混比纯电具有更大的发展空间。

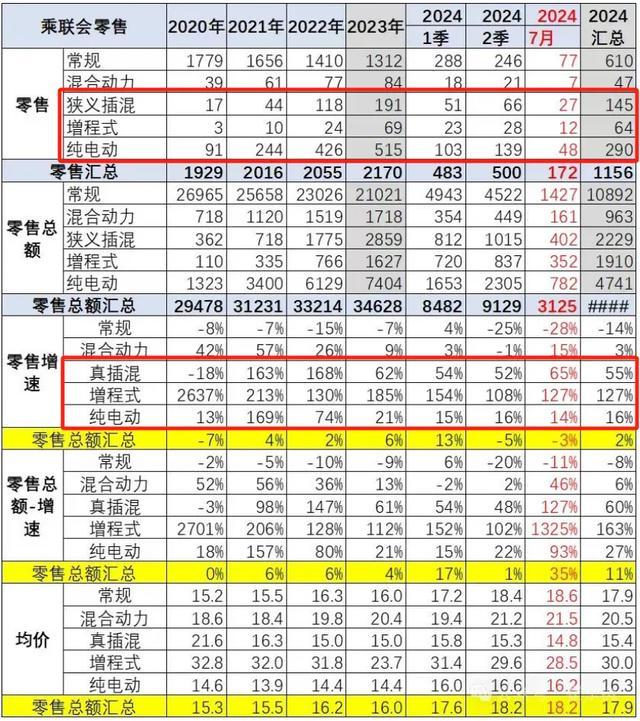

中国市场已经证明了这一点—插混(含增程)的增速远超纯电。

根据乘联会的统计,2020年纯电动车的销量为91万辆,约为插混(增程+狭义插混,20万辆)的4.5倍,到了今年7月,纯电的销量是48万辆,而插混的销量为39万辆,比例快到1:1了。

事实上,除去营运车和A00级小车外,就私家车而言,插混的销量已经超过纯电,并且这种此消彼长的势头还在持续。

对于大多数只能拥有一台车的中国普通家庭而言,插混可以短途用电,长途用油,是比纯电更好的选择。

在一大批尝鲜的电动化车主消化完后,纯电车就遇到了瓶颈,并且还面临充电设施滞后、续航力不足、置换费用昂贵等弊端。

04,纯电动车复兴得靠固态电池?

纯电动车的最强者特斯拉、比亚迪都遭遇了挑战,揭示了整个纯电动车遭遇了巨大困难。

有人说,纯电动车要真正走出困境,只有等到固态电池的量产成熟。

因为固态电池具备安全性高、纯电续航长、充电时间短等特点,几乎可以解决当下纯电动车的各种弊端。

以日产为例,其小规模固态电池样件在保持电芯体积减半的同时,实现了能量密度的翻倍。这种高能量密度不仅优化了底盘布局,减轻了车辆重量,还为电动车的设计和性能带来了更多可能性。

尽管固态电池拥有诸多优点,但其大规模量产却面临巨大挑战。目前,固态电池的制造成本仍然极其昂贵,且生产效率低下。

为了推进中国固态电池产业链的发展,国家有关部门出手扶持全固态电池的研发,预计投入资金达60亿人民币,宁德时代、比亚迪、吉利等6家企业或许能够拿到政府的基础研发支持。

固态电池也成为国内外汽车巨头的兵家必争之地,智己汽车已经通过L6官宣了固态电池的序幕,未来固态电池将占据高端市场生态位,凭借低廉的成本,磷酸铁锂电池则掌握了低端市场。

在国际范围内,日产和丰田等汽车巨头的固态电池技术走在了前列,但均预计其大规模量产将推迟至2028年左右,且初期主要应用于高端车型。

在固态电池全面成熟之前,纯电动车接下来几年还有很艰难的路要走,难熬啊!